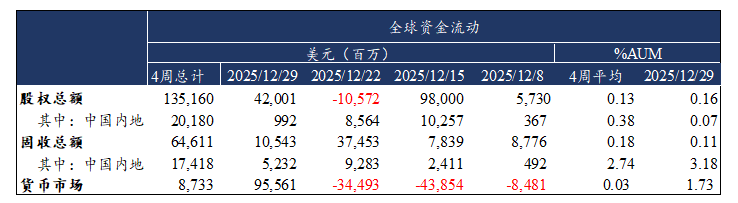

尊龙凯时,尊龙凯时官方网站,尊龙凯时APP下载分板块来看,股市方面,2025年12月科技、生物医药板块流入量环比显著回落。工业、基建、能源板块流入量环比回升,商品材料、通信、房地产板块转为流入。债市方面,2025年12月国债、公司债流入量环比显著回落,高收益债转为流入。通胀保值债券、银行贷款转为流出,MBS转为流入,市政债流入量环比持平。中长久期流入量环比回升,短久期流入量回落。本地币种计价新兴市场债券流入量大增,美元、日元、欧元等计价新兴市场债券流入量小幅回升。

EPFR的China Share Class数据基于其覆盖的广泛基金池,分析资金对中国相关资产的配置情况。它能揭示全球主动管理和被动型基金是增持还是减持中国股票。它统计了注册在中国大陆内以及中国大陆外的不同投资指向的基金中投资A股、港股以及海外ADR的部分。因为分类为中国香港、中国内地以及大中华区的基金,其投资指向分类有时候会发生变动,比如2022年一大批原本投资范围划分为大中华区的基金更改为了中国内地,2025年9月一大批原本投资范围划分为中国香港的基金也更改为了中国内地,所以为了时间序列上可横向对比,我们选择将投资范围划分为中国香港、中国内地以及大中华区的基金加总进行分析。

总体来看,注册在中国大陆内,投资范围为中国香港、中国内地以及大中华区的基金,其资金变动绝大多数时期与A股走势反向,历史来看呈现同向变动的时间较少且相对短暂。不过自2025年4月对等关税呈现“TACO”特征以来,从4周滚动平均来看,内资对于A股的投资与A股走势开始呈现较为明显的同向变动,我们认为这表明在中国科技崛起、“对等关税”破坏美元环流、全球资产配置再平衡背景下,内资对于A股长期走好的信心增强。而从单周资金变动数据来看,2025年内资资金流与指数走势仍有一定负相关性(呈现一定托底属性),单周买入额达到或超过40亿美金时往往是需要关注的阶段性底部附近。